先说下周五出炉的规上数据丰益国际,再来聊铜。

5月底,有卖方(券商)发布报告,“如果我们有快进键到2025年的年底,回望这一年的A股市场,很可能会把关税当做插曲,当做是一个全年最好的机会”。

当时我就在微博上讲,“众说周知,卖方只能发看多报告,所以,只要股价上涨就可说正如我所料,不必细究原因...资金抱团炒小炒差,是真的喜欢炒,还是不认为关税是个小插曲呢”。

周五上午10点,国家统计局主动披露5月份全国规模以上工业企业利润数据。

5月末,规模以上工业企业应收账款26.40万亿元,同比增长9.0%;产成品存货6.65万亿元,增长3.5%。

5月末,规模以上工业企业每百元资产实现的营业收入为72.9元,同比减少1.6元;人均营业收入为179.6万元,同比增加5.6万元;产成品存货周转天数为20.8天,同比增加0.1天;应收账款平均回收期为70.5天,同比增加4.1天。

5月份,规模以上工业企业利润同比下降9.1%。

上述几组数据,用一句话总结就是,“内卷加剧,增收不增利”,尤其是最后一组数据,剁手看到后,心里是瓦凉瓦凉的。

虽然,剁手在此前就有一些预期,但还是希望,这是因为去年5月的基数太高所致,而不是特朗普关税。

后经查询数据可知,不是因为去年5月基数太高,而是今年5月太差。

所以我就觉得,当前的一些市场观点简直不要太离谱,能强行把一时的证券泡沫和经济形势画等号丰益国际,也就不奇怪为何在过去几年亏的底裤都没了。

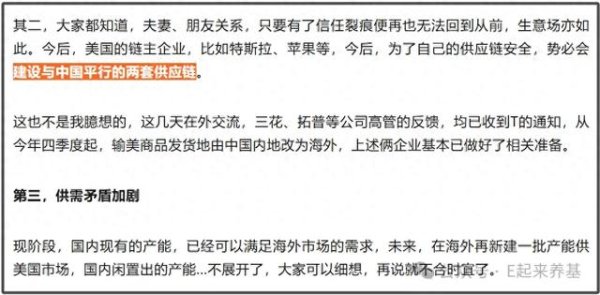

在《中美日内瓦经贸会谈联合声明》发布的当天,剁手写了一篇文章,《一文看懂中美关税现状及对中国出口的影响》,文章明确的说,

“如果是10%的基础关税,叠加20%的芬太尼关税,或者是301关税,这个关税水平,对中国制造业的影响依然挺大的,具体有三方面的影响,一是企业丢单、二是产业链外迁,三是供需矛盾加剧,深度利好两头(产能和市场)在外的出海企业”。

下个月9号,若欧盟、东南亚等国未与美国达成贸易协议,特朗普的“对等关税”将会立即生效,届时,全球资本市场波动又将加大。

各位朋友,你觉得特朗普团队能完全谈妥吗?我觉得是很难的,至少说10%的基础“对等关税”,特朗普必收,参考美英贸易协议。

因此,个人觉得,黄金类资产,该配的还是得配,做好账户的整体配置。

这段时间,金价只要在日内跌幅大一点,就有人出来喊,“正如我所料,大热必死”,都这么会逃顶,想必“您”在这两年没少买黄金吧,咋没见说嘞。

我刚算了下,就是买在4月22日的日内最高点,截止周五收盘,最大浮亏也才5%,又不是多少。

......

接着来聊下铜丰益国际

前几个月,我在文章中讲,“如果欧洲的基建计划不是在打嘴炮,那可能又要上演一场实物铜争夺大战,就如现在正上演的实物黄金争夺大战。有色,熬不住就出局”。

如今,上述两个猜想都在兑现中。

6月24日,财联社、华尔街见闻、金融界等媒体集体发文,“铜可能面临历史性逼空”,自信点,请把可能去掉,谢谢!

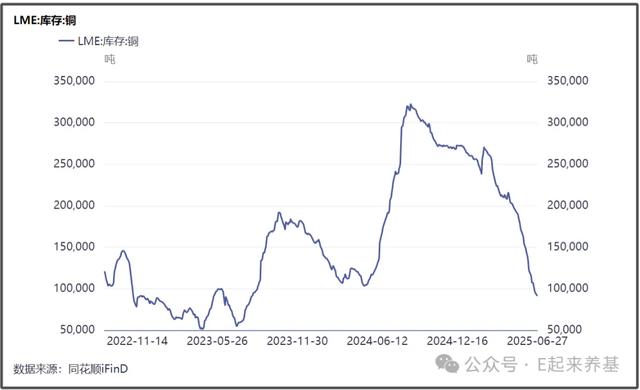

因为从数据上可以看到,伦铜库存已经快见仓底了,当前库存相当于不到全球一天的使用量,空头几乎找不到现有库存来平仓,因为隔日价差短期大幅飙升,就可足以说明问题。

但就是如此,欧、美市场还在持续抢铜。美国抢铜,是因为特朗普的关税威胁,欧洲抢铜,是因为欧洲基建计划对铜的拉动。

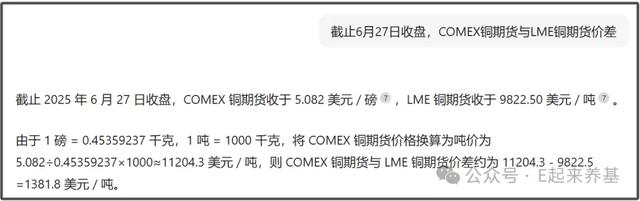

在正常情况下,COMEX铜和LME铜的价差就是百十美元/吨,因为就是运费和各种隐性成本带来的价差。今年2月,二者价差达到1200美元/吨就算是创纪录了,前段时间回落至700美元/吨。

结果,在这周五收盘后,COMEX铜和LME铜的价差,达到了1380美元/吨,LME铜价格高于国内铜价3000元。这也就说明,全球抢铜大战,激战正酣。

溢价不平,抢铜不止。

6月24日,国际铜业研究组织(ICSG)在最新公布的月度报告中称,4月份全球精炼铜市场供应短缺3.8万吨,而在3月份过剩1.2万吨。今年前四个月,市场供应过剩23.3万吨,去年同期为过剩23.6万吨。4月份全球精炼铜产量为237万吨,消费量为242万吨。

周五,受近期铜、铝期货价格的催化影响,工业金属板块领涨A股,剁手在去年种草过的工业有色ETF(560860),大涨近3%。

对资源股而言,商品价格中枢变化,不仅影响企业当期经营利润,还会带来公司矿业资产重估,价格中枢下移,资源股估值不断被压缩,股价是没底的,反之不言顶。

所以,买有色,就看铜、金、铝等工业金属,股价滞后于商品价格的,远离能源金属锂;买相关的ETF,就选择金银铜占比高、锂相关占比低(最好无)的指数。

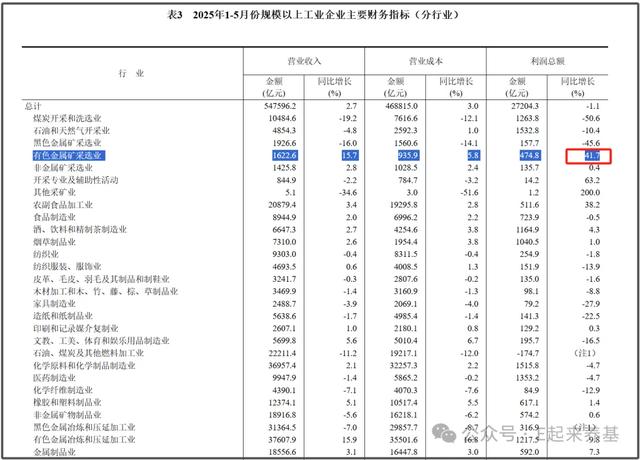

从国家统计局披露的数据看,有色采选行业,不仅在采掘业是独一档的存在,在整个工业体系里,也算是独一档的存在,增速比它高的,屈指可数。

如今,黄金股是走出来了,黄金股ETF年内接近40个点收益,接下来,就看工业金属的表演啦。各位,坐稳扶好?!

就说这么多丰益国际,求赞、在看。

配配查提示:文章来自网络,不代表本站观点。

沪深京指数

推荐资讯